Pour financer la gestion des déchets, plusieurs modes de financements sont mis à disposition des collectivités : la taxe [TEOM] ou la redevance d’enlèvement des ordures ménagères [REOM], qu’elle soit incitative ou non, mais également la redevance spéciale [RS] pour financer la gestion des déchets des producteurs non ménagers.

En 2022, le prélèvement total effectué (TEOM, REOM, TEOMI, REOMI et RS) pour le financement du service public de gestion des déchets est d’environ 1,73 milliards d’euros.

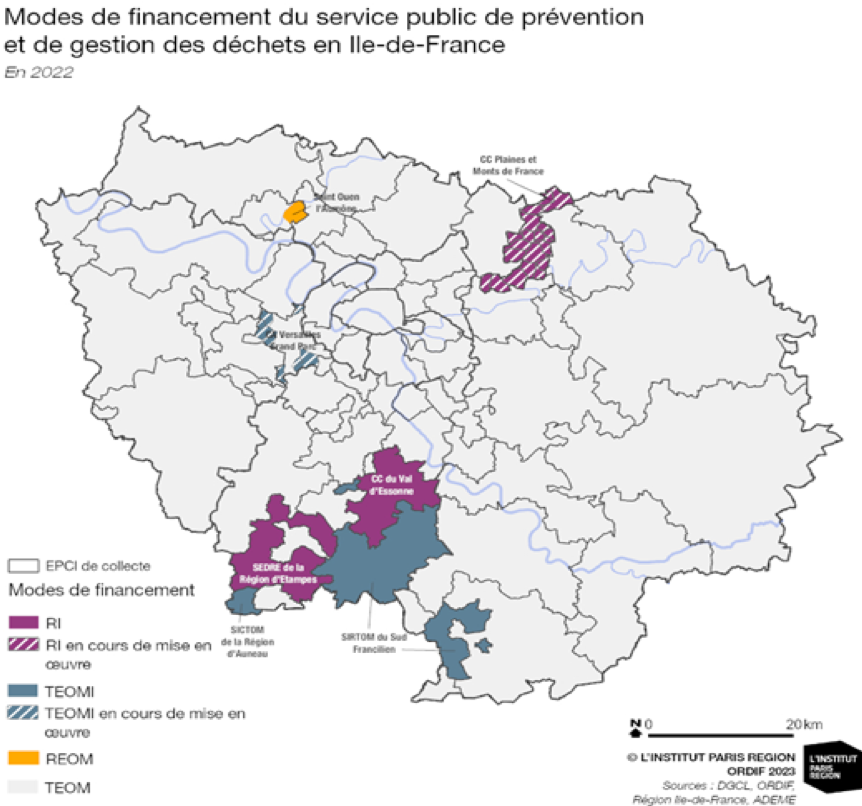

À l’échelle francilienne, la taxe d’enlèvement des ordures ménagères est le levier largement privilégié par les collectivités : 97% des communes lèvent en effet directement ou indirectement cet impôt pour un montant prélevé de près de 1,73 milliards d’euros.

Assis sur le foncier bâti, cet impôt est acquitté par les propriétaires des locaux d’habitation et locaux professionnels (hors usines), qu’ils aient accès ou non au service public de collecte des déchets.