1,6 milliard d'euros pour le service public des déchets

Comme tout acteur économique, les collectivités territoriales supportent des charges inhérentes à l’exécution de leurs compétences. Pour ce qui concerne celles consacrées aux « déchets », les dépenses supportées par les collectivités portent essentiellement sur la collecte et le traitement des déchets ménagers et assimilés (DMA).

La gestion des déchets ménagers et assimilés constitue ainsi souvent le premier poste de dépenses environnementales des collectivités.

Pour financer la gestion de ces déchets, plusieurs modes de financements principaux sont mis à disposition des collectivités : la taxe ou la redevance d’enlèvement des ordures ménagères, qu’elle soit incitative [TEOMI / REOMI] ou non [TEOM / REOM] , mais également la redevance spéciale [RS] pour financer la gestion des déchets des producteurs non ménagers.

EN 2020, LE PRODUIT DE TEOM S’ÉLÈVE À PLUS DE 1,59 MILLIARDS D’EUROS SOIT EN MOYENNE 130€ PAR HABITANT

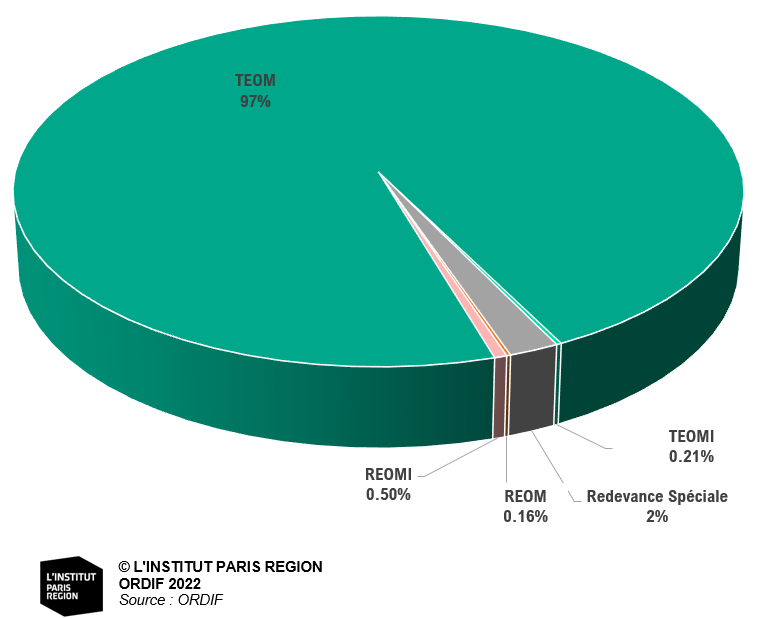

En 2020, à l’échelle francilienne, la taxe d’enlèvement des ordures ménagères est le levier largement privilégié par les collectivités : 97% des communes lèvent en effet directement ou indirectement cet impôt pour un montant prélevé de près de 1,59 milliards d’euros. Assis sur le foncier bâti, cet impôt est acquitté par les propriétaires des locaux d’habitation et locaux professionnels (hors usines), qu’ils aient accès ou non au service public de collecte des déchets.

EN 2020, LA TARIFICATION INCITATIVE CONCERNE 4 EPCI REPRESENTANT MOINS D’1% DE LA POPULATION POUR 11,3 M€ DE RECETTES

Les modes de financement incitatifs restent minoritaires en Île-de-France et ne représentent que 11,3 millions d’euros, les objectifs règlementaires nationaux et régionaux tendent à augmenter la part des collectivités s’engageant dans cette démarche, mais de manière relative.

EN 2020, LE PRODUIT ISSU DE LA RS REPRÉSENTAIT 2% DU MONTANT TOTAL DU FINANCEMENT DU SERVICE PUBLIC DE GESTION DES DÉCHETS

Enfin, la redevance spéciale reste un levier de financement non généralisé représentant 32 millions d’euros, mais qui tend à augmenter en lien avec l’évolution de l’impact des déchets des producteurs non-ménagers gérés par le service public.

Le coût du service public à financer dépend ainsi de l’évaluation qui en est faite par la collectivité, qui tient compte ainsi du triptyque : périmètre / typologie des dépenses / taux de couverture du service par le financement. Les jurisprudences récentes confirment la nécessité pour les collectivités de bien définir le besoin à financer.

Sur les 5 dernières années, peu d’évolutions ont été rencontrées en matière de type de financement levé par les collectivités :

- Des projets de mise en place de tarifications incitatives (TEOMI ou RI) en cours de déploiement sur 2 collectivités franciliennes.

Ces projets viennent augmenter, la part de la population couverte par une tarification incitative en Île-de-France qui, en 2020, est de moins d’1% [0,9%] contre 7% en France métropolitaine. - Un report de perception de TEOM des communes par les intercommunalités à fiscalité propre dont Établissements Publics Territoriaux depuis la loi NOTre de 2016: Cette tendance à mettre en perspective avec la généralisation progressive de l’intercommunalité en grande couronne et les grandes lois de l’intercommunalité. Les communautés de communes ou d’agglomération ont en effet massivement inscrit dans leur statut la compétence « déchets » et ce, qu’elle l’exerçait en direct et/ou la confiait à un ou plusieurs syndicats mixtes.

- Un déploiement de la redevance spéciale variable selon les collectivités : Depuis la Loi de finances rectificative pour 2015, elle devient facultative, impliquant une stabilisation des périmètres mais les enjeux de maitrise des coûts impliquant une tendance à l’augmentation excepté en 2020 suite à la crise sanitaire ;

Pour ce qui concerne spécifiquement la TEOM, l’évolution du produit de la TEOM est la résultante des variations observées sur deux paramètres : l’assiette de la taxe, c’est-à-dire les bases foncières (valeurs locatives) et les taux votés chaque année. La progression observée (+1,7 % entre 2014 et 2020) est imputable à la seule évolution des bases foncières, les taux votés par les collectivités ont baissé en valeur moyenne. Cette tendance à la baisse n’est toutefois pas envisageable sur le long terme. En effet, l’ajustement des taux va devenir d’autant plus nécessaire au vu du contexte national et francilien sur la gestion du service public :

- La hausse des coûts de gestion du service public, et donc de la définition du reste à financer, en lien avec l’impact de la taxe générale sur les activités polluantes [TGAP] sur les coûts de traitement : une augmentation est prévue sur l’incinération et l’enfouissement allant de 7% à 79% à échéance 2025.

- Les effets des réformes territoriales et règlementaires impactant le financement du service public des déchets ne sont pas encore achevés : harmonisation des modes de financement, lissage des taux, devenir de la redevance spéciale, déploiement du tri à la source des biodéchets, adaptation des déchèteries aux nouvelles responsabilités élargies du producteur [REP], etc.

- Une mise en oeuvre encore timide de la tarification incitative au regard des objectifs nationaux de la Loi de Transition Énergétique pour la Croissance Verte et régionaux du Plan Régional de Prévention et de Gestion des Déchets.

Afin de suivre ces grandes évolutions actuellement en cours, l’ORDIF réalise chaque année un suivi des leviers mis en oeuvre par les collectivités franciliennes. À travers cette note annuelle, l’ORDIF souhaite apporter aux acteurs franciliens des éclairages sur les caractéristiques et enjeux du financement du service public « déchets ».

Au-delà du suivi traditionnellement initié par l’observatoire, des focus seront réalisés sur les évolutions impactant la gestion budgétaire des EPCI.

Cette étude est reliée à la catégorie :

Économie