Les collectivités locales font face à une tension budgétaire croissante (voir chronique de la fiscalité locale n°15). Le service public de prévention et de gestion des déchets n’y échappe pas bien qu’il possède un financement en propre et ciblé : la Taxe d’Enlèvement des Ordures Ménagères ou la Redevance d’Enlèvement des Ordures Ménagères. Inflation, fiscalité et évolutions règlementaires pèsent aujourd’hui fortement sur la construction budgétaire du service public.

Cette troisième chronique propose de mettre en exergue l’évolution des coûts sur un échantillon constant de collectivités ainsi que l’impact sur le financement du service public.

Coûts : évolutions à échantillon constant

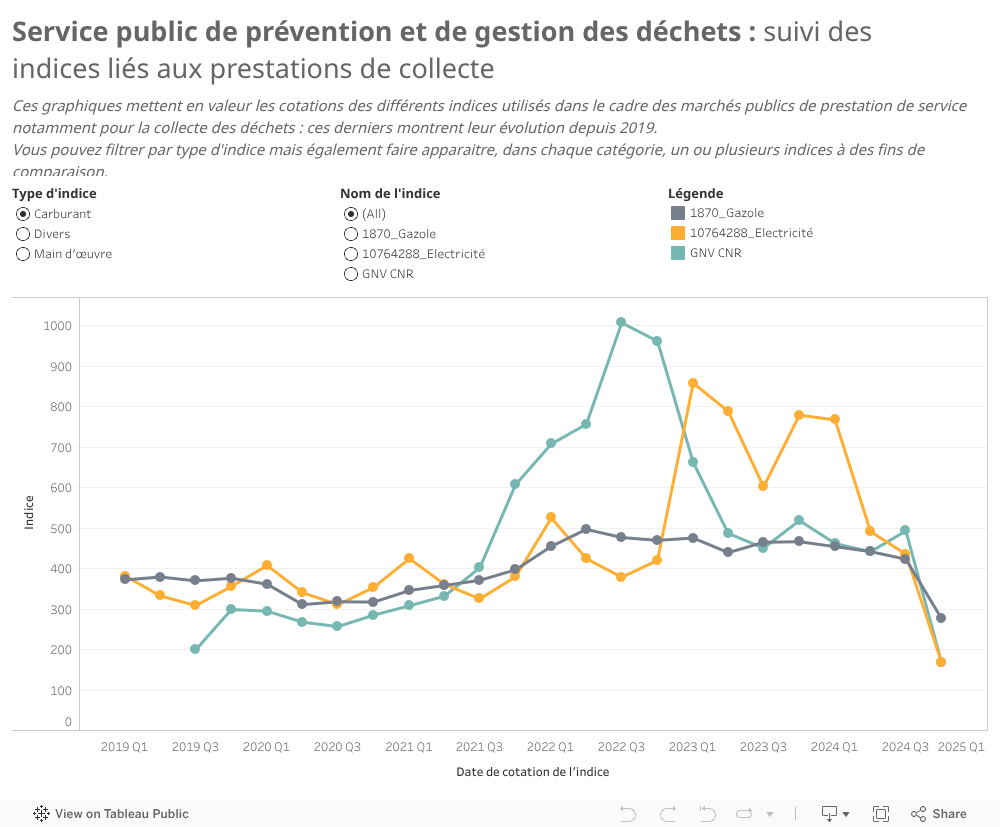

Compétence obligatoire pour les intercommunalités, le service public de prévention et de gestion des déchets (SPPGD) est généralement leur premier poste de dépenses. La tendance à l’augmentation des charges et l’inflation impactent les coûts des principaux postes de fonctionnement du service public : salaires, marchés de prestation de service, carburant... De plus, le renforcement des protections environnementales (mise aux normes et renouvellement des équipements, nouvelles obligations de service) oblige également les intercommunalités à investir régulièrement et se réorganiser pour maîtriser au mieux les augmentations de coûts.

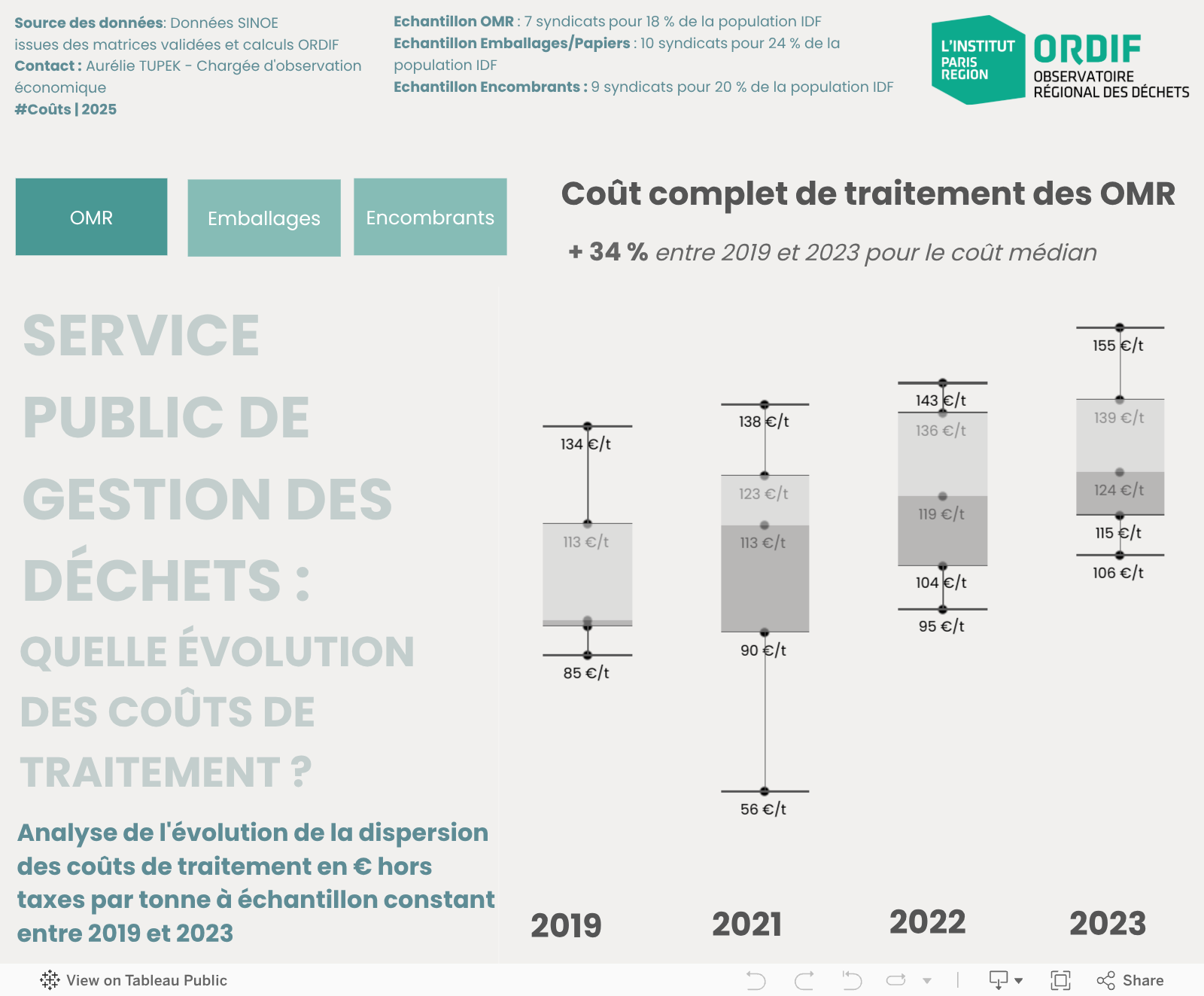

Si les référentiels régionaux donnent des informations sur une année concernée (2015, 2019 et 2022), il est nécessaire d’analyser les évolutions sur un échantillon constant pour mesurer la teneur réelle de ces augmentations.

Grâce à l’outil Matrice des coûts de l’ADEME, il est possible d'observer et analyser finement les coûts et leurs évolutions (pour en savoir plus).

L’analyse réalisée a porté sur 17 EPCI à compétence collecte ou collecte & traitement afin de couvrir l’ensemble des coûts du service public. Cela représente 4,1 Millions d’habitants desservis (population municipale 2022) soit 40% de la population francilienne hors Paris. Le périmètre étudié englobe la totalité du coût de gestion du service financé par la TEOM, incluant les déchets ménagers ainsi que d’éventuels services annexes comme les services techniques ou encore les dépôts sauvages.

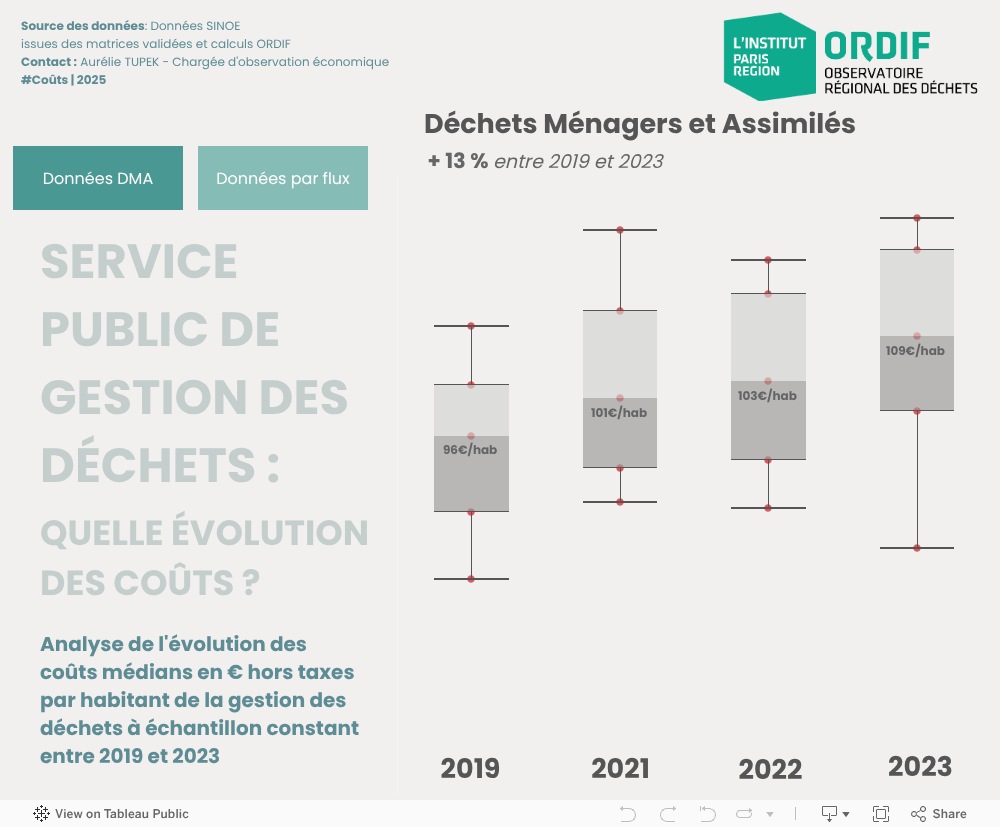

Ainsi, entre 2019 et 2023, le coût aidé* hors taxes en €/habitant médian est passé de 96 € à 109 € ce qui correspond à une augmentation de 13%. Nous pouvons relever la même tendance concernant le coût TTC, même si les divers mécanismes de TVA réduite ont permis, depuis 2021, de limiter la hausse des coûts sur ce point en favorisant les opérations de prévention et de recyclage.

* Le coût aidé correspond au coût restant à la charge de la collectivité (charges – recettes liées à l’activité déchets pour l’ensemble des flux), qui doit être financé par la TEOM (Taxe d’Enlèvement des Ordures Ménagères), la REOM (Redevance d’Enlèvement des Ordures Ménagères), la Redevance Spéciale, les contributions aux syndicats, les facturations aux usagers. l'ensemble des définitions concernant les coûts (https://www.sinoe.org/indicateur/fiche-indicateur/id/61).